Для сохранения части сообщения в цитатник выделите нужный текст в поле ниже, категорию цитаты и нажмите кнопку "на память". В случае, если требуется сохранить всё сообщение, достаточно только выбрать категорию и нажать упомянутую кнопку. Для отмены нажмите кнопку "закрыть окно".

На сайте с 10.12.08 Сообщения: 3767 В дневниках: 8 Откуда: Новосибирск, Родники

Добавлено: Пн Июл 11, 2011 14:35

мама-Оксана

А какая проводка у формируется при проведении документа "Платежное поручение входящее"? Какие настройки указаны в договорах с контрагентами: взаиморасчеты ведутся по документам расчетов с контрагентами или нет?

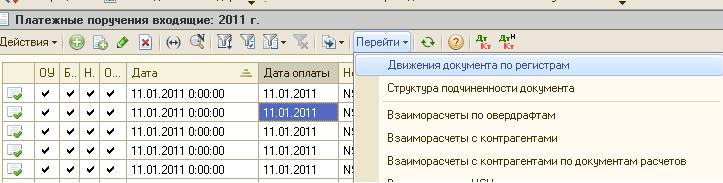

Можете выложить "Движение документа по регистрам" по любому документу "Платежное поручение входящие" (по которому вы получили оплату за прошедшую реализицию, а программа сформировала счет-фактуру на аванс). Как можно сформировать этот отчет смотрите на рисунке:

На сайте с 28.01.06 Сообщения: 2865 В дневниках: 5792 Откуда: Новосибирск

Добавлено: Пн Июл 11, 2011 15:42

Девочки, может, не совсем по теме, но кто знает - помогите, плиз...

есть фирма, в ней 4 учредителя. деятельность не ведется уже длительное время. трое из них хотят закрыть ее нафиг, четвертого найти не могут. как быть в такой ситуации? можно обойтись без него или нужно как-то искать, в розыск подавать или что?

На сайте с 09.07.02 Сообщения: 13583 В дневниках: 6632 Откуда: Город - Ипподромский ж/м, дача - Новый поселок Карта № 281172

Добавлено: Пн Июл 11, 2011 19:00

мама-Оксана, при отгрузке у вас должна делаться проводка (документ реализация товаров и услуг)

Д62.01 К90.1 на сумму выручки

при оплате (платежка входящая- смотрим журнал Банк)

Д51 К62,01

Если проводки не такие , то у вас 1ска будет понимать оплату, как аванс.

А вы оплату делаете на основании того же счета, на основании которого реализацию формируете?

Я вот почти уверена, что у вас развернутое сальдо по 62 идет.

Сделайте анализ счета 62.01 и 62.02 и посмотрите развернутое сальдо по аналитике или нет?

На сайте с 23.01.09 Сообщения: 20358 В дневниках: 51 Откуда: Ленинский район

Добавлено: Пн Июл 11, 2011 19:34

Ola

При отгрузке такие проводки стоят: д62.01 к90.01.1 и д90.03 к68.02

при поступлении на р/с такая: д51 к62.01

в оборотке по 62.01 остаток по дебету, по 62.02 по кредиту

Подскажите как отменить все регламентные операции, необходимые для завершения налогового периода по НДС?

Еще такой вопрос: Я делаю счет, потом на его основании реализацию и поступление на р/с тоже делаю на основании счета, может поступление надо делать на основании реализации? Или это не принципиально?

Вот что нашла в совета по 1с сегодня:

Скрытый текст:

Как учесть оплату покупателя за реализованный товар, поступившую на расчетный счет

1. Найдите в списке документов Реализация товаров и услуг документ, по которому продан товар (Продажа – Реализация товаров и услуг), выделите документ курсором.

2. Выберите в командной панели списка документов Действия - На основании - Поступление на расчетный счет. Откроется форма нового поступления на расчетный счет, частично уже заполненная.

3. В полях Вх. номер и Вх. дата укажите номер и дату платежного поручения, поступившего от покупателя (входящие номер и дату).

4. В поле Счет получателя укажите расчетный счет покупателя, с которого производился платеж (необязательно).

5. Проверьте соответствие значения в поле Сумма сумме платежного поручения.

6. Введите в поле Назначение платежа текст, указанный покупателем в назначении платежа платежного поручения (необязательно).

7. Проведите и закройте документ – кнопка OK.

На сайте с 09.07.02 Сообщения: 13583 В дневниках: 6632 Откуда: Город - Ипподромский ж/м, дача - Новый поселок Карта № 281172

Добавлено: Пн Июл 11, 2011 20:07

мама-Оксана писал(а):

[

Подскажите как отменить все регламентные операции, необходимые для завершения налогового периода по НДС?

Еще такой вопрос: Я делаю счет, потом на его основании реализацию и поступление на р/с тоже делаю на основании счета, может поступление надо делать на основании реализации? Или это не принципиально?

В бухгалтерии лучше делать на основании документа реализации, хотя.. я делаю на основании счета, и все равно 62 закрывается и у меня все нормально.

Добавлено спустя 2 минуты 3 секунды:

Проводки у вас правильные.

Давайте уже.. суммы что ли:

В Документе реализация - сумма первой проводки

Д62.01 К90?

В платежке Д51 К62.01 сумма?

Сальдо 62.01 по этому контрагенту?

Сальдо 62.02 по этому контрагенту?

Проверьте еще ставки НДС, договора в документе реализация и в платежке... они должны быть ОДИНАКОВЫ!

Добавлено спустя 1 минуту 18 секунд:

Отменить регламенты по НДС

Продажи - Ведение книги продаж - Регламентные документы по НДС и там формирование книг - оба документа снимаем с проведения.

На сайте с 10.12.08 Сообщения: 3767 В дневниках: 8 Откуда: Новосибирск, Родники

Добавлено: Вт Июл 12, 2011 9:23

мама-Оксана писал(а):

Олюша_Л

У меня в договорах вообще не указан вид взаиморасчетов Что там должно быть?

И я не понимаю где искать документ "Платежное поручение входящее"... С 8-кой на вы пока что...

Попробуйте так:

Меню "Операции", там выбираете "Документы" в перечне документов находите и выбираете "Платежное поручение входящее". Должен открыться журнал документов "Платежное поручение входящее".

На сайте с 07.11.08 Сообщения: 5397 В дневниках: 3765 Откуда: г.Новосибирск, троллейный ж\м

Добавлено: Вт Июл 12, 2011 13:04

Joy Вот что нашла вам

Скрытый текст:

Известны два типа таких собраний – собрание учредителей, на котором принимается решение о создании нового субъекта предпринимательского бизнеса, и собрание учредителей действующей предпринимательской фирмы. Учредители (и другие участники) созданной и действующей предпринимательской фирмы обязаны регулярно собираться для принятия решений, находящихся в их исключительной компетенции. Такие собрания иногда называются общими собраниями учредителей или общими собраниями участников, так как учредители (участники) действующей компании нередко предпочитают игнорировать подобные мероприятия, а между тем решения учредителей (участников) по ключевым вопросам деловой деятельности предпринимательской фирмы всегда являются общими, хотя и не всегда единогласными. Поэтому они должны приниматься, действительно, общим собранием всех учредителей (участников) предпринимательской фирмы.

На сайте с 23.01.09 Сообщения: 20358 В дневниках: 51 Откуда: Ленинский район

Добавлено: Вт Июл 12, 2011 17:55

Анна Коваленко Ola Олюша_Л Klyaksa Клаша

Девочки, всем спасибо за подсказки . Сегодня с утра отменила весь регламент за квартал, поудаляла всю реализацию и поступления по ней. Заново на основании счетов сделала документы по реализации, а потом уже на основании реализации сделала поступления на Р\с! закрыла месяцы и заново сделала весь регламент по НДС - и программа меня вознаградила за упорство))) Ура! Теперь все так как должно быть! И я счастлива!

На сайте с 28.01.06 Сообщения: 2865 В дневниках: 5792 Откуда: Новосибирск

Добавлено: Вт Июл 12, 2011 21:18

Klyaksa ссылка не открывается, весь день пытаюсь у меня как раз вопрос - как быть, если один из участников "предпочитает игнорировать подобные мероприятия"

На сайте с 07.11.08 Сообщения: 5397 В дневниках: 3765 Откуда: г.Новосибирск, троллейный ж\м

Добавлено: Вт Июл 12, 2011 22:56

Joy

Я думаю, тут уже больше к юристам вопрос, чем к бухам... мама-Оксана

Скрытый текст:

Я сегодня тож так прыгала,когда после трех суток ночевки в балансе, он у меня "пошел" так, как мне надо

Добавлено спустя 1 минуту 44 секунды:

Joy

там запршивает три слова, одно из них "отвергнуть", я его нажала, у меня все открылось...

Добавлено спустя 1 минуту 9 секунд:

Скрытый текст:

Учредители и участники субъекта предпринимательского бизнеса. Учредительные документы.

Идейная часть формирования предпринимательского бизнеса, начатая в период генерации концептуальной идеи и определения целей деловой деятельности, продолжается в процессе подготовки потенциального предпринимателя к будущей деятельности, вхождения его в образ субъекта предпринимательского бизнеса. Здесь идейная часть формирования предпринимательского бизнеса сочетается с организационно-правовой его частью, которая на первом этапе включает определение круга учредителей (участников) предпринимательской деятельности, выбор организационно-правовой формы предпринимательства и разработку учредительных документов создаваемого субъекта предпринимательского бизнеса. Второй этап организационно-правовой части формирования предпринимательского бизнеса охватывает государственную регистрацию создаваемого субъекта бизнеса.

Осознание всех перечисленных обстоятельств и побудительных мотивов подводит потенциальных предпринимателей к следующему шагу – выбору организационно-правовой формы предпринимательства для вхождения в нее в качестве участника субъекта предпринимательства. Данный выбор имеет столь важное значение для последующего развития предпринимательского бизнеса, что рассмотрению конкретных организационно-правовых форм предпринимательства мы посвятим целый раздел (третий) учебника Основы бизнеса.

Участник субъекта предпринимательского бизнеса – это физическое или юридическое лицо, наделенное особыми полномочиями в области полного или частичного владения, пользования и распоряжения имуществом данного субъекта, либо в области прямого или косвенного влияния любой силы на указанные действия, производимые другими лицами на законных основаниях. В предпринимательской деятельности без образования юридического лица всегда имеется один участник – сам предприниматель, так сказать, собственной персоной. В предпринимательской фирме может быть один участник, либо два и более участников (их правильнее было бы называть

Функция участия в делах субъекта предпринимательского бизнеса обязательно предусматривается в учредительных документах данной фирмы. Поэтому для получения статуса участника такой фирмы необходимо, чтобы об этом была непременно сделана соответствующая запись в учредительных документах фирмы и, более того, чтобы сделанная запись прошла государственную регистрацию в установленном порядке. Исключение составляют лишь открытые акционерные общества, где для вхождения в состав участников необходимо всего лишь приобрести акцию данной предпринимательской фирмы, а также общественные и религиозные объединения, не предусматривающие вообще наличие каких-либо участников – место участников занимают члены данных объединений.

Особенности проявления функции участия физических и юридических лиц в различных субъектах предпринимательского бизнеса мы рассмотрим в следующем разделе нашего учебника. Пока же остановимся не на содержании выбора потенциальными предпринимателями функции своего участия в предпринимательской деятельности, а на последовательности их действий в этот определяющий для них период времени.

Первое действие состоит в принятии решения о том, следует ли создавать новую фирму (либо регистрироваться в качестве ПБОЮЛ), или же войти в состав существующей. У всякого человека есть возможностей вхождения в состав существующей предпринимательской фирмы. Во-первых, он может приобрести акции открытого акционерного общества и, тем самым, стать акционером – совладельцем данного общества. Во-вторых, он может быть принят в состав учредителей (участников) фирмы, действующей на основе коллективной, либо долевой собственности на средства производства, если такое предусмотрено уставами соответствующих предпринимательских фирм. В-третьих, он вправе переформировать состав учредителей (участников) действующей предпринимательской фирмы, став доминирующим, либо единоличным владельцем такой фирмы – эти действия трактуются как приобретение готовой фирмы, либо как покупка бизнеса. Наконец, в-четвертых, он может войти в состав простого товарищества (для этого ему необходимо либо иметь регистрацию в качестве ПБОЮЛ, либо быть владельцем действующей фирмы).

В тех случаях, когда предприниматели принимают решение о необходимости создания и регистрации нового субъекта предпринимательского бизнеса, они переходят ко второму действию, которое называется учредительством. Под учредительством здесь и далее понимается совокупность действий, предпринимаемых инициаторами создания нового субъекта предпринимательского бизнеса в самом процессе его создания. Такими инициаторами, в соответствии с законом, могут быть физические и юридические лица, резиденты и нерезиденты Российской Федерации. Данные лица называются учредителями субъекта предпринимательского бизнеса. При создании ПБОЮЛ сам предприниматель без образования юридического лица выступает как учредитель своего собственного дела, при создании предпринимательской фирмы состав учредителей может быть различным в зависимости от организационно-правовой формы предпринимательства.

Прогнозирования являются стержнем любой торговой системы, вот почему компетентно сделанные прогнозы Forex могут сделать Вас бешено денежным.

В состав мероприятий, осуществляемых учредителями в процессе создания нового субъекта предпринимательского бизнеса, входят

- подготовка документов, необходимых для государственной регистрации создаваемого субъекта бизнеса;

- закрепление в содержании этих документов объема и состава своих прав в отношении нового субъекта предпринимательского бизнеса, в том числе, прав на владение (либо совладение) данным субъектом бизнеса;

- закрепление в содержании этих документов совокупности своих обязательств перед новым субъектом предпринимательского бизнеса; таковыми могут быть финансовые обязательства (учредительский взнос в уставный капитал фирмы), имущественные обязательства (передача в новую фирму движимого и недвижимого имущества), интеллектуальные обязательства (передача в новую фирму ноу-хау и объектов интеллектуальной собственности) и любые иные обязательства, которые учредители сочтут необходимым принять на себя в процессе учреждения новой фирмы;

- формирование круга возможных учредителей создаваемого субъекта предпринимательского бизнеса и - в случаях, когда для создания предпринимательской фирмы приглашаются два или более учредителей (случаи так называемого соучредительства), - проведение необходимых мероприятий, направленных на коллективную выработку документов по учреждению данной фирмы, таких, как собрания учредителей (учредительные собрания);

- регистрация данного субъекта бизнеса в установленном порядке;

- осуществление других действий, направленных на обеспечение полной легитимности будущей деятельности создаваемого субъекта предпринимательского бизнеса.

По сути, учреждение субъекта предпринимательского бизнеса – это не что иное, как создание данного субъекта теми физическими и юридическими лицами, кто заинтересован в существовании данного субъекта бизнеса. Учредителей вполне правомерно называть родителями нового субъекта бизнеса. Учредители являются вместе с тем и участниками созданного ими субъекта предпринимательского бизнеса. Однако далеко не все участники предпринимательской фирмы выступают и как ее учредители – они могут быть таковыми лишь в тех случаях, когда их участие в делах фирмы началось на этапе ее создания.

Учредительская функция гораздо уже по смыслу, чем функция участия. Задачей учредителей является исключительно учреждение субъекта предпринимательского бизнеса, задача участников – участие в делах данного субъекта бизнеса. Лучше всего, если такое участие начинается с момента учреждения фирмы – тогда учредителями и участниками фирмы окажутся одни и те же лица.

Если субъект предпринимательского бизнеса создается одним учредителем, последний в гордом одиночестве приступает к составлению документов, необходимых для государственной регистрации его детища. Если учредителей несколько, они приступают к сочинению этих документов совместно. Документы, которые готовятся учредителями для регистрации субъектов предпринимательского бизнеса, называются учредительными документами.

В реальной деловой практике субъекты предпринимательства далеко не всегда решают увлекательную задачу по составлению необходимых учредительных документов самостоятельно. Весьма часто этим по заказу заинтересованных лиц занимаются специализированные юридические и иные консультационные фирмы, которые, наряду с подготовкой требуемых для регистрации документов, принимают на себя также, разумеется, за приличное вознаграждение, и обязанности по сопровождению процесса движения данных документов в регистрирующих государственных органах – так сказать, по обеспечению правильной регистрации субъекта предпринимательского бизнеса.

Учредительные документы – это, образно выражаясь, конституция каждого субъекта предпринимательского бизнеса. Они имеют троякое значение для деловой деятельности предпринимателей. Во-первых, субъект предпринимательского бизнеса обязан действовать исключительно в соответствии с положениями, содержащимися в указанных документах. Вольное или невольное нарушение любого из них со стороны самих предпринимателей – участников бизнеса, либо со стороны нанятого ими персонала может привести к тяжелым последствиям, вплоть до ликвидации субъекта предпринимательского бизнеса. В этом смысле учредительные документы и можно определять как внутреннюю конституцию субъекта бизнеса, его внутреннее законодательство, составленное его учредителями (участниками). Естественно, положения, содержащиеся в учредительных документах, не могут противоречить действующему в стране законодательству и международным юридическим нормам. В противном случае такие документы никогда не будут зарегистрированы.

Во-вторых , именно на основании учредительных документов к предпринимательской фирме могут быть предъявлены претензии со стороны государственных органов власти и управления.

В-третьих , учредительные документы призваны регулировать взаимоотношения между учредителями (участниками) предпринимательской фирмы. Разработка данных документов представляет собой, поэтому, не только увлекательное занятие, но и чрезвычайно ответственное. Ведь от того, что именно будет записано в части взаимных прав и обязательств учредителей (участников) предпринимательской фирмы, зависит степень устойчивости отношений между ними, а, следовательно, и устойчивость всего бизнеса. Надо иметь в виду, что какими бы типовыми схемами ни руководствовались учредители, создавая свою фирму, в итоге они обязаны прийти к абсолютно конкретным договоренностям между собой. Не случайно, в развитой системе деловых отношений в странах с рыночно ориентированной экономикой проведение наиболее ответственных и крупных сделок, как правило, сопровождается обменом учредительными документами участников сделки. Каждая сторона сделки желает быть уверена в том, что договоренности, вынесенные в предмет сделки, будут непременно исполнены всеми сторонами в равной мере, а для этого она должна иметь представление о любых факторах риска, действие которых может помешать проведению сделки. Таким фактором риска, наряду с прочими, вполне могут оказаться и плохо отрегулированные внутрифирменные отношения между учредителями (участниками) субъекта предпринимательства.

В учредительных документах предпринимательской фирмы можно записать все что угодно, если это не противоречит закону. К примеру, в учредительных документах фирмы могут быть предусмотрены существенные различия прав участников фирмы, являющихся ее учредителями, и всех остальных участников. Может быть записано что, скажем, решение о назначении генерального директора компании или другие важные решения принимаются каким-либо большинством голосов учредителей фирмы. Такая запись будет означать, что ни один из участников фирмы, не являющийся ее учредителем, не в состоянии оказывать никакого влияния на подобные решения.

Учредительные документы должны содержать сведения о составе и объемах имущественных прав каждого из учредителей ( участников), в том числе о доле участия в прибылях фирмы. Иногда ошибочно считают, что размеры этой доли автоматически вытекают из размеров доли учредителей (участников) фирмы в имуществе и капитале фирмы. На самом деле никакого обязательного автоматизма здесь нет, и он может быть лишь в том случае, когда на это будет прямо указано в учредительных документах. В остальных случаях учредители (участники) предпринимательской фирмы могут договориться между собой о любом варианте распределения прибыли.

И если, к примеру, в учредительных документах мы обнаружим запись о том, что учредитель И.И. Иванов имеет долю в имуществе фирмы, равную 20%, а долю в прибылях этой же фирмы, равную 90%, а, напротив, учредитель П.П. Петров имеет долю в имуществе данной фирмы, равную 70%, а долю в прибылях этой фирмы, равную 5%, мы не найдём оснований для изумления. Ведь именно так, в полном соответствии с законом, договорились обладающие правоспособностью и дееспособностью учредители предпринимательской фирмы.

Договориться между собой учредителям, действительно, порой бывает непросто. Но состав учредителей предпринимательской фирмы формируется, за редким исключением, на профессиональной основе. Поэтому потенциальные предприниматели, создавая совместный бизнес, понимают, что учреждение фирмы является существенно важной частью их профессиональной деятельности именно в качестве предпринимателей. Следовательно, они обязуются друг перед другом пройти этот этап своей профессиональной деятельности до конца. Потери на данном пути, конечно, вполне вероятны, и, чтобы уменьшить их деструктивные последствия, современная система бизнеса произвела на свет замечательный инструмент демократичного обсуждения и, по возможности, преодоления всех проблем и трудностей, возникающих в отношениях между учредителями, который называется собранием учредителей.

Известны два типа таких собраний – собрание учредителей, на котором принимается решение о создании нового субъекта предпринимательского бизнеса, и собрание учредителей действующей предпринимательской фирмы. Учредители (и другие участники) созданной и действующей предпринимательской фирмы обязаны регулярно собираться для принятия решений, находящихся в их исключительной компетенции. Такие собрания иногда называются общими собраниями учредителей или общими собраниями участников, так как учредители (участники) действующей компании нередко предпочитают игнорировать подобные мероприятия, а между тем решения учредителей (участников) по ключевым вопросам деловой деятельности предпринимательской фирмы всегда являются общими, хотя и не всегда единогласными. Поэтому они должны приниматься, действительно, общим собранием всех учредителей (участников) предпринимательской фирмы.

Другое дело – собрание учредителей вновь открываемой предпринимательской фирмы. На нем, как правило, присутствуют все физические лица и полномочные представители юридических лиц, каковыми являются либо руководители последних, действующие на основании уставов соответствующих юридических лиц, либо иные люди, участвующие в собрании учредителей на основании доверенностей, выданных указанными руководителями. Именно на таком собрании принимаются учредительные документы создаваемой предпринимательской фирмы, и окончательно формируется состав ее учредителей.

Вы не можете начинать темы Вы не можете отвечать на сообщения Вы не можете редактировать свои сообщения Вы не можете удалять свои сообщения Вы не можете голосовать в опросах

Что там должно быть?

Что там должно быть?

. Сегодня с утра отменила весь регламент за квартал, поудаляла всю реализацию и поступления по ней. Заново на основании счетов сделала документы по реализации, а потом уже на основании реализации сделала поступления на Р\с! закрыла месяцы и заново сделала весь регламент по НДС - и программа меня вознаградила за упорство))) Ура! Теперь все так как должно быть! И я счастлива!

. Сегодня с утра отменила весь регламент за квартал, поудаляла всю реализацию и поступления по ней. Заново на основании счетов сделала документы по реализации, а потом уже на основании реализации сделала поступления на Р\с! закрыла месяцы и заново сделала весь регламент по НДС - и программа меня вознаградила за упорство))) Ура! Теперь все так как должно быть! И я счастлива!